Negocios

Qué les pasa a los bancos

El aumento de las tasas de interés ha dejado a las entidades financieras expuestas. Es hora de arreglar el sistema, otra vez.

Hace sólo diez días, podría haber pensado que los bancos estaban arreglados después de la pesadilla de la crisis financiera en 2007-09. Ahora está claro que todavía tienen el poder de causar un susto de infarto. Una carrera feroz en Silicon Valley Bank (SVB) el 9 de marzo provocó la fuga de 42 mil millones de dólares en depósitos en un día. El SVB fue sólo uno de los tres prestamistas estadounidenses que colapsaron en el espacio de una semana. Los reguladores trabajaron frenéticamente durante el fin de semana para idear un rescate. Aun así, los clientes preguntan una vez más si su dinero está seguro.

Los inversores se han asustado. Se han eliminado 229.000 millones de dólares del valor de mercado de los bancos estadounidenses en lo que va de mes, una caída del 17%. Los rendimientos del Tesoro se han desplomado y los mercados ahora calculan que la Reserva Federal comenzará a reducir las tasas de interés en el verano. Los precios de las acciones de los bancos en Europa y Japón también se han desplomado. Credit Suisse, que enfrenta otros problemas, vio caer sus acciones en un 24% el 15 de marzo y el 16 de marzo buscó apoyo de liquidez del Banco Central Suizo. 14 años después de la crisis financiera, las preguntas vuelven a arremolinarse sobre cuán frágiles son los bancos y si los reguladores han sido atrapados.

El colapso de alta velocidad de SVB ha arrojado luz sobre un riesgo subestimado dentro del sistema. Cuando las tasas de interés eran bajas y los precios de los activos altos, el banco californiano se llenó de bonos a largo plazo. Luego, la Reserva Federal elevó las tasas a su mayor ritmo en cuatro décadas, los precios de los bonos se desplomaron y el banco sufrió enormes pérdidas. Las reglas de capital de Estados Unidos no requieren que la mayoría de los bancos tomen en cuenta la caída del precio de los bonos que planean mantener hasta su vencimiento. Sólo los bancos muy grandes deben marcar a precio de mercado todos sus bonos que están disponibles para negociar. Pero, como descubrió SVB, si un banco se tambalea y debe vender bonos, las pérdidas no reconocidas se vuelven reales.

En todo el sistema bancario de Estados Unidos, estas pérdidas no reconocidas son enormes: 620 mil millones de dólares a fines de 2022, equivalente a aproximadamente un tercio de los colchones de capital combinados de los bancos de Estados Unidos. Afortunadamente, otros bancos están mucho más lejos del borde que svb. Pero el aumento de las tasas de interés ha dejado vulnerable al sistema.

La crisis financiera de 2007-09 fue el resultado de préstamos imprudentes y una crisis inmobiliaria. Por lo tanto, las regulaciones posteriores a la crisis buscaron limitar el riesgo crediticio y garantizar que los bancos tengan activos que tengan compradores confiables. Alentaron a los bancos a comprar bonos del gobierno: después de todo, nadie es más solvente que el Tío Sam y nada es más fácil de vender en una crisis que los bonos del Tesoro.

Muchos años de baja inflación y tasas de interés significaron que pocos consideraron cómo sufrirían los bancos si el mundo cambiara y los bonos a más largo plazo cayeron en valor. Esta vulnerabilidad solo empeoró durante la pandemia, ya que los depósitos inundaron los bancos y el estímulo de la Reserva Federal inyectó efectivo en el sistema. Muchos bancos utilizaron los depósitos para comprar bonos a largo plazo y valores respaldados por hipotecas garantizados por el gobierno.

Podría pensar que las pérdidas no realizadas no importan. Un problema es que el banco ha comprado el bono con el dinero de otra persona, generalmente un depósito. Mantener un bono hasta su vencimiento requiere emparejarlo con depósitos y, a medida que aumentan las tasas, aumenta la competencia por los depósitos. En los bancos más grandes, como JPMorgan Chase o Bank of America, los clientes son rígidos, por lo que el aumento de las tasas tiende a impulsar sus ganancias, gracias a los préstamos de tasa variable. Por el contrario, los aproximadamente 4.700 bancos pequeños y medianos con activos totales de 10,5 billones de dólares tienen que pagar más a los depositantes para evitar que retiren su dinero. Eso reduce sus márgenes, lo que ayuda a explicar por qué los precios de las acciones de algunos bancos se han desplomado.

El otro problema afecta a bancos de todos los tamaños. En una crisis, los depositantes que alguna vez fueron leales podrían huir, obligando al banco a cubrir las salidas de depósitos mediante la venta de activos. De ser así, las pérdidas del banco se cristalizarían. Su colchón de capital podría parecer reconfortante hoy, pero la mayor parte de su relleno se convertiría repentinamente en una ficción contable.

Esa perspectiva alarmante explica por qué la Fed actuó tan dramáticamente el fin de semana pasado. Desde el 12 de marzo ha estado dispuesto a otorgar préstamos garantizados con bonos bancarios. Mientras que solía imponer un recorte al valor de la garantía, ahora ofrecerá préstamos hasta el valor nominal de los bonos. Con algunos bonos a largo plazo, esto puede ser más del 50% por encima del valor de mercado. Dada tal generosidad, es casi imposible que las pérdidas no realizadas en los bonos de un banco provoquen un colapso. Y eso significa que los depositantes del banco no tienen motivos para iniciar una corrida.

La Fed tiene razón al prestar contra una buena garantía para detener las corridas. Pero esos términos fáciles tienen un costo. Al crear la expectativa de que la Fed asumirá los riesgos de las tasas de interés en una crisis, alientan a los bancos a comportarse de manera imprudente. Se supone que el programa de emergencia durará solo un año pero, incluso después de que haya expirado, los bancos que compiten por los depósitos buscarán altos rendimientos asumiendo riesgos excesivos. Algunos depositantes, sabiendo que la Fed ha intervenido una vez, no tendrán muchas razones para discriminar entre riesgos buenos y malos.

Por lo tanto, los reguladores deben utilizar el próximo año para hacer que el sistema sea más seguro. Un paso es eliminar muchas de las extrañas exenciones que se aplican a los bancos medianos, algunas de las cuales fueron el resultado de la reversión de las reglas posteriores a la crisis en medio de mucho cabildeo en 2018 y 2019. El rescate de los depositantes en svb demuestra que los legisladores piensan estos bancos plantean riesgos sistémicos. Si es así, deberían enfrentar las mismas reglas de contabilidad y liquidez que los megabancos, como lo hacen en Europa, y estar obligados a presentar los planes de la Fed para su resolución ordenada si fallan. En efecto, esto los obligaría a aumentar sus reservas de seguridad.

Los reguladores de todo el mundo también deben crear un régimen que reconozca los riesgos del aumento de las tasas de interés. Un banco con pérdidas no realizadas correrá un mayor riesgo de quiebra durante una crisis que uno sin tales pérdidas. Sin embargo, esta disparidad no se refleja en los requisitos de capital. Una idea es hacer una prueba de estrés de lo que podría pasar con el colchón de seguridad de un banco si sus carteras de bonos estuvieran ajustadas al mercado y si las tasas aumentaran aún más. Los formuladores de políticas podrían entonces considerar si en esta medida el sistema tiene suficiente capital.

Los banqueros odiarán la idea de aún más reservas de capital y reglamentación. Pero las ganancias de la seguridad son enormes. Los depositantes y contribuyentes desde Silicon Valley hasta Suiza se enfrentan a un gran susto. No deberían tener que vivir con el miedo y la fragilidad que pensaron que habían sido relegados a la historia hace años.

Latinos

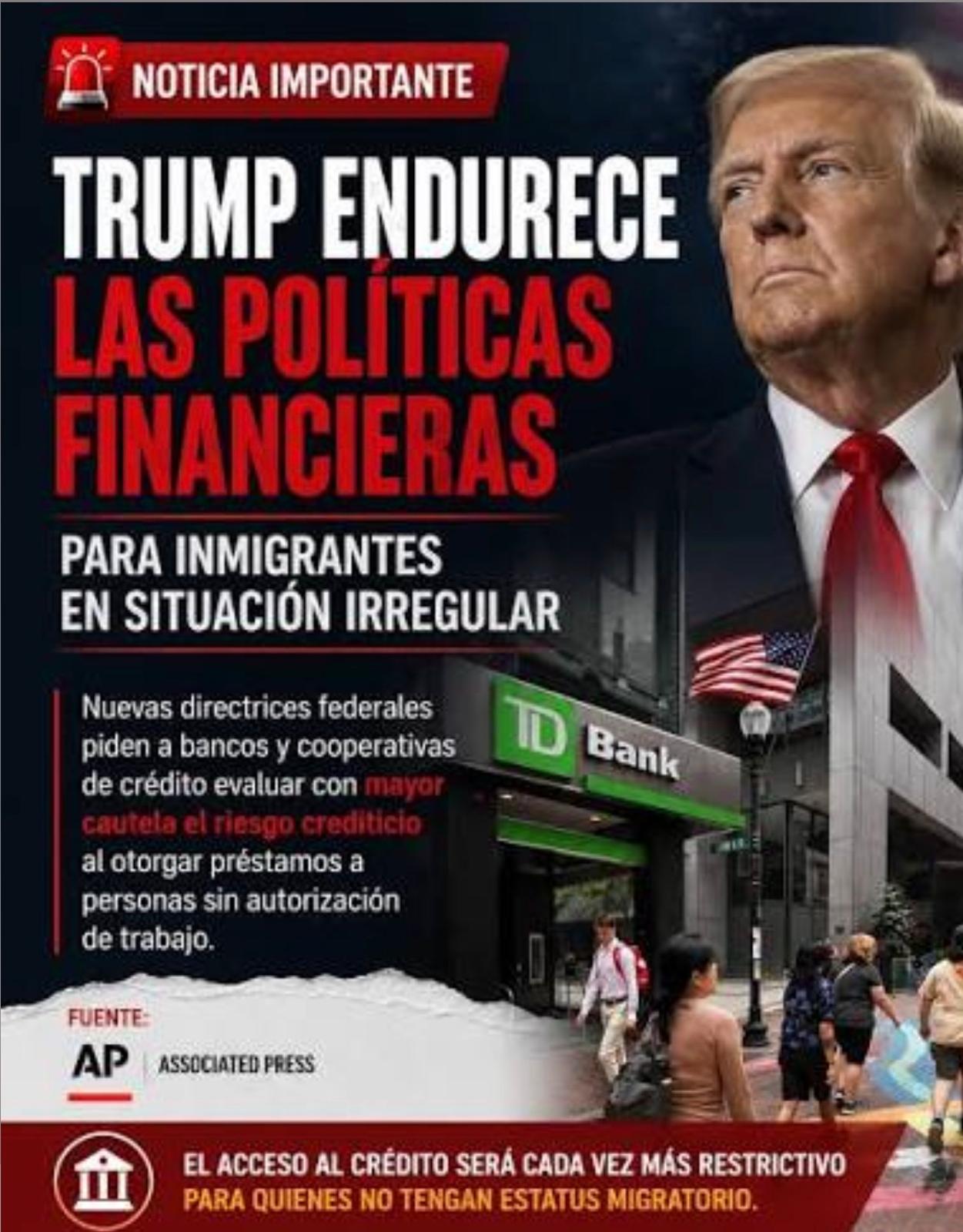

Nuevas advertencias a los bancos podrían dificultar el acceso al crédito para personas sin documentos

El martes 2 de septiembre, el precio del oro llegó a 3.578,40 dólares por onza, superando el máximo intradía de abril y marcando un nuevo récord histórico.

Aunque luego retrocedió ligeramente, se mantuvo en 3.549,10 dólares, con una ganancia del 1,1%.

¿Qué está impulsando esta subida?

- Desconfianza en el dólar: Los cuestionamientos del presidente Trump a la Reserva Federal y las tensiones por los aranceles han debilitado la confianza en la moneda estadounidense.

- Incertidumbre global: Inversionistas buscan refugio en activos seguros como el oro y la plata, que también subió un 1,8% hasta 41,46 dólares por onza, su nivel más alto desde 2011.

- Riesgos geopolíticos y deuda pública: El temor por la sostenibilidad fiscal de EE.UU. y las tensiones comerciales aceleran el alejamiento de los bonos del Tesoro.

“No es solo una subida de precios, es una confesión del mercado de que la confianza en la moneda federal se está tambaleando”, afirmó Stephen Innes, de SPI Asset Management.

Impacto en los mercados

- Las bolsas europeas y los futuros de Wall Street abrieron en baja.

- El DAX alemán cayó 1,1%, el FTSE británico bajó 0,4% y los futuros del S&P 500 perdieron 0,5%.

- En Asia, el Nikkei japonés subió 0,3%, mientras que el Hang Seng y el Shanghai Composite retrocedieron 0,5%.

Asamblea Regional 2026 de los Testigos de Jehová: “Felices para siempre”, un programa basado en la Biblia para encontrar la verdadera felicidad

Crece la tensión entre UEFA y FIFA por el futuro modelo financiero del fútbol mundial

Nueva reglamentación podría exigir que el pasaporte estadounidense esté firmado

Estados Unidos restringe el uso de robots humanoides extranjeros por motivos de seguridad

EE. UU. condiciona fondos para Gavi a vacunas libres de mercurio